Kredi geçmişinizi adeta bir ayna gibi yansıtan Findeks raporu, bankalarla olan tüm finansal ilişkinizin özetini tek belgede topluyor. Bankalararası Kart Merkezi ile Kredi Kayıt Bürosu iş birliğiyle oluşturulan bu sistem sayesinde, kredi notunuz, ödeme alışkanlıklarınız ve risk profiliniz şeffaf biçimde görüntülenebiliyor. Artan konut, taşıt ve bireysel kredi başvurularıyla birlikte rapor sorgulama talepleri de hızla yükseliyor. Peki Findeks raporu tam olarak nasıl alınıyor, hangi yöntem daha pratik ve kredi notu nasıl yorumlanıyor?

FİNDEKS RAPORU ALMA YÖNTEMLERİ

Findeks üzerinden rapor almak için birden fazla seçenek bulunuyor. Dijital kanallar öne çıksa da geleneksel yollar hâlâ kullanılabiliyor.

En çok tercih edilen yöntemler şöyle:

-

Mobil uygulama: Google Play veya App Store üzerinden uygulama indiriliyor, T.C. kimlik numarası ve cep telefonu ile kayıt oluşturuluyor. İlk rapor çoğu kampanyada ücretsiz, sonraki sorgular ücretli.

-

Web sitesi: Resmî site üzerinden üyelik açılarak rapor birkaç dakika içinde PDF formatında görüntülenebiliyor.

-

SMS sorgulama: 3414’e T.C. kimlik numarası ve kredi kartının son dört hanesi gönderilerek hızlı sonuç alınabiliyor.

-

Banka şubeleri: Kimlikle başvuru yapılabiliyor ancak işlem süresi dijital kanallara göre daha uzun sürüyor.

Uzmanlar, işlem yaparken yalnızca resmî kanalları kullanmayı ve iki aşamalı doğrulamayı aktif tutmayı öneriyor.

ADIM ADIM FİNDEKS RAPORU NASIL ALINIR?

Mobil uygulama üzerinden en sık kullanılan yöntem şu şekilde ilerliyor:

-

Uygulama mağazasından Findeks uygulaması indiriliyor.

-

T.C. kimlik numarası, doğum tarihi ve cep telefonu ile kayıt oluşturuluyor.

-

SMS doğrulaması tamamlanarak hesaba giriş yapılıyor.

-

Ana ekrandan “Rapor Al” seçeneği tıklanıyor.

-

Ödeme adımı geçildikten sonra rapor PDF olarak indiriliyor.

Tüm süreç genellikle 2–5 dakika sürüyor. Rapor, son 90 günlük kredi hareketlerini ve güncel risk durumunu kapsıyor.

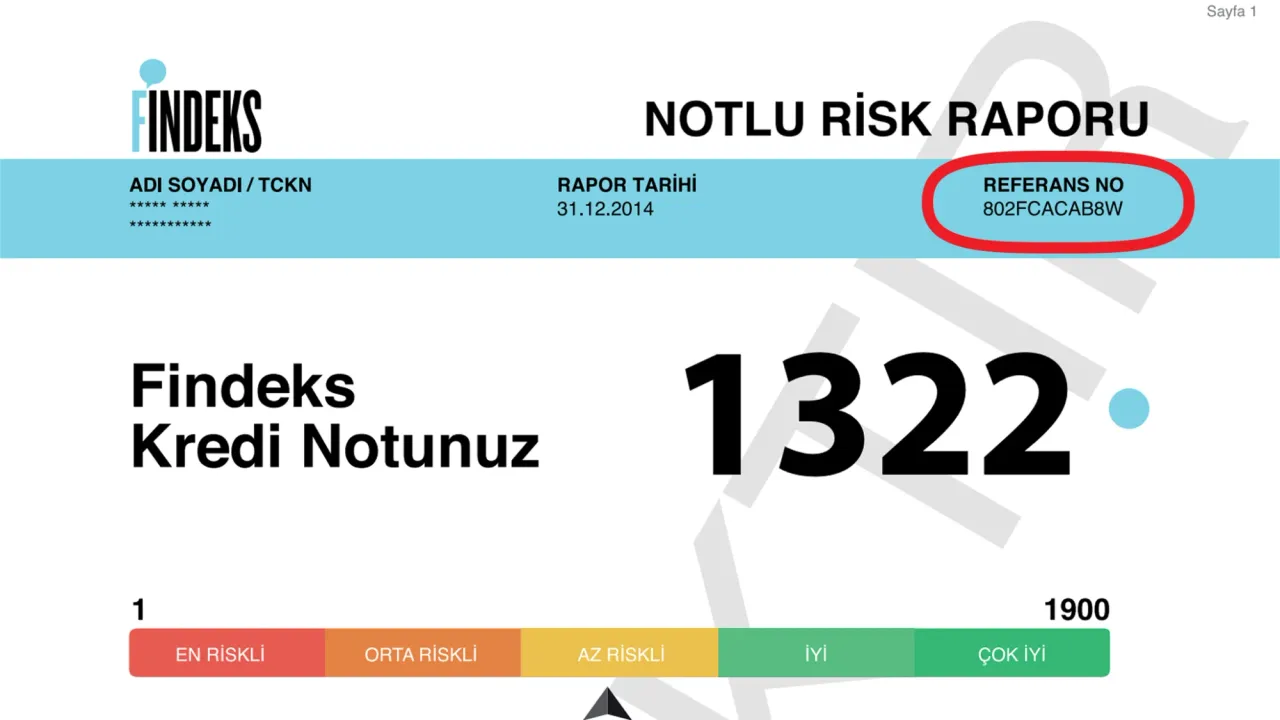

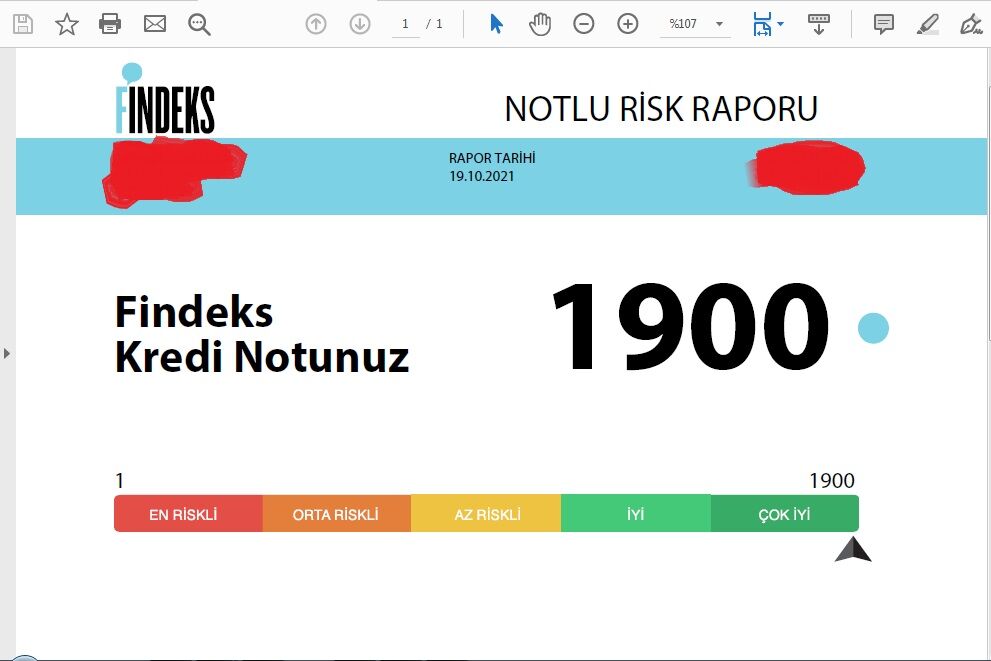

FİNDEKS RAPORUNDA NELER YER ALIYOR?

Findeks raporu yalnızca tek bir puandan ibaret olmuyor. 0–1900 arası kredi notu skalasına ek olarak şu başlıklar da detaylı biçimde sunuluyor:

-

Kredi notu ve risk seviyesi

-

Aktif krediler ve kredi kartı limitleri

-

Toplam borç durumu

-

Son dönem ödeme performansı

-

Gecikme kayıtları ve kapatılmış krediler

Genel değerlendirmede 1500 üzeri puan “düşük risk”, 1000 altı ise “yüksek risk” olarak kabul ediliyor. Sık sorgulama yapmak da notu olumsuz etkileyebileceği için ayda bir kontrol edilmesi tavsiye ediliyor.

SIK YAŞANAN PROBLEMLER VE ÇÖZÜMLERİ

Rapor alma sürecinde karşılaşılan yaygın sorunlar şunlar:

-

Cep telefonu bankalarda kayıtlı değilse sistem girişe izin vermiyor.

-

Kart limiti yetersizse ödeme alınamıyor.

-

Rapor e-postaya düşmediyse spam klasörü kontrol edilmeli.

-

Bilgiler hatalıysa sistem içinden itiraz oluşturulabiliyor ve inceleme genellikle birkaç iş günü içinde tamamlanıyor.

KREDİ NOTU NASIL YÜKSELTİLİR?

Finans uzmanlarına göre kredi notunu yükseltmek için şu adımlar kritik:

-

Kredi kartı limitinin yüzde 30’unun altında kullanım

-

Fatura ve taksitler için otomatik ödeme talimatı

-

Kısa sürede çok sayıda kredi başvurusundan kaçınmak

-

Uzun vadeli ve düzenli hesap geçmişi oluşturmak

Bu disiplinle 3–6 ay içinde notta gözle görülür iyileşme sağlanabiliyor.

FİNANSAL GELECEĞİNİZİ KONTROL ALTINA ALIN

Findeks raporu, finansal güvenilirliğinizi gösteren en önemli belgelerden biri haline gelmiş durumda biliniyor. Düzenli kontrol, bilinçli borç yönetimi ve doğru ödeme alışkanlıkları sayesinde kredi notunuzu yükseltmek mümkün oluyor.